오토바이 운전자는 자동차보다 사고 발생 확률이 높아 보험 가입이 필수예요. 🚲 하지만 보험료가 비싸고, 보험사마다 가격 차이가 크기 때문에 비교 분석이 필요해요.

이 글에서는 오토바이 보험의 중요성, 보험 종류, 보험사별 가격 비교, 할인 팁, 보험 청구 방법 등을 자세히 알아볼게요! 💡

🔍 오토바이 보험이 중요한 이유

오토바이는 자동차보다 보호 장치가 부족하고, 사고 발생 시 부상의 위험이 커요. 따라서 보험을 통해 사고 시 피해를 보상받는 것이 중요해요.

📌 오토바이 보험 가입이 필수인 이유

- ⚠️ 사고 위험이 높음: 이륜차 사고는 자동차보다 중상 가능성이 큼

- 📜 법적 의무: 책임보험 가입 없이 운행 시 과태료 부과

- 💰 배상 부담 경감: 사고 시 상대방 치료비 및 차량 수리비 보상

- 🏥 자기 신체 보호: 운전자의 부상 치료비 보장

⚠️ 미가입 시 벌금 & 과태료

| 미가입 기간 | 과태료 (개인용) | 과태료 (영업용) |

|---|---|---|

| 10일 이하 | 6만 원 | 10만 원 |

| 11일~30일 | 6만 원 + 하루 1,200원 | 10만 원 + 하루 2,400원 |

| 30일 초과 | 최대 30만 원 | 최대 50만 원 |

보험에 가입하지 않으면 과태료 부담이 커지니 꼭 가입하세요! 🚨

이제 오토바이 보험 종류를 살펴볼까요? 🏍

📌 오토바이 보험 종류

오토바이 보험은 자동차 보험과 마찬가지로 의무가입 보험과 선택보험으로 나뉘어요. 자신의 운행 목적과 예산에 맞게 적절한 보험을 선택하는 것이 중요해요.

🛡 오토바이 보험 주요 종류

| 보험 종류 | 설명 | 가입 의무 |

|---|---|---|

| ✔ 책임보험 | 타인의 인적 피해 보상 (대인배상 1) | ✅ 의무가입 |

| ✔ 종합보험 | 대물·자차·자손 포함 종합 보장 | ❌ 선택사항 |

📢 선택 가능한 추가 특약

- 🚗 대물배상: 상대방 차량 및 재물 피해 보상

- 🛠 자차보험: 내 오토바이 수리비 보장

- 🏥 자기신체사고: 운전자 부상 치료비 지급

- 👨👩👧👦 가족 특약: 가족이 운전해도 보장

기본적인 책임보험만으로는 보장이 부족할 수 있어요. 자차·대물 배상 등을 추가하면 더 안전하게 보호받을 수 있어요! 🚲💡

이제 보험사별 오토바이 보험료를 비교해볼까요? 📊

📊 보험사별 오토바이 보험료 비교

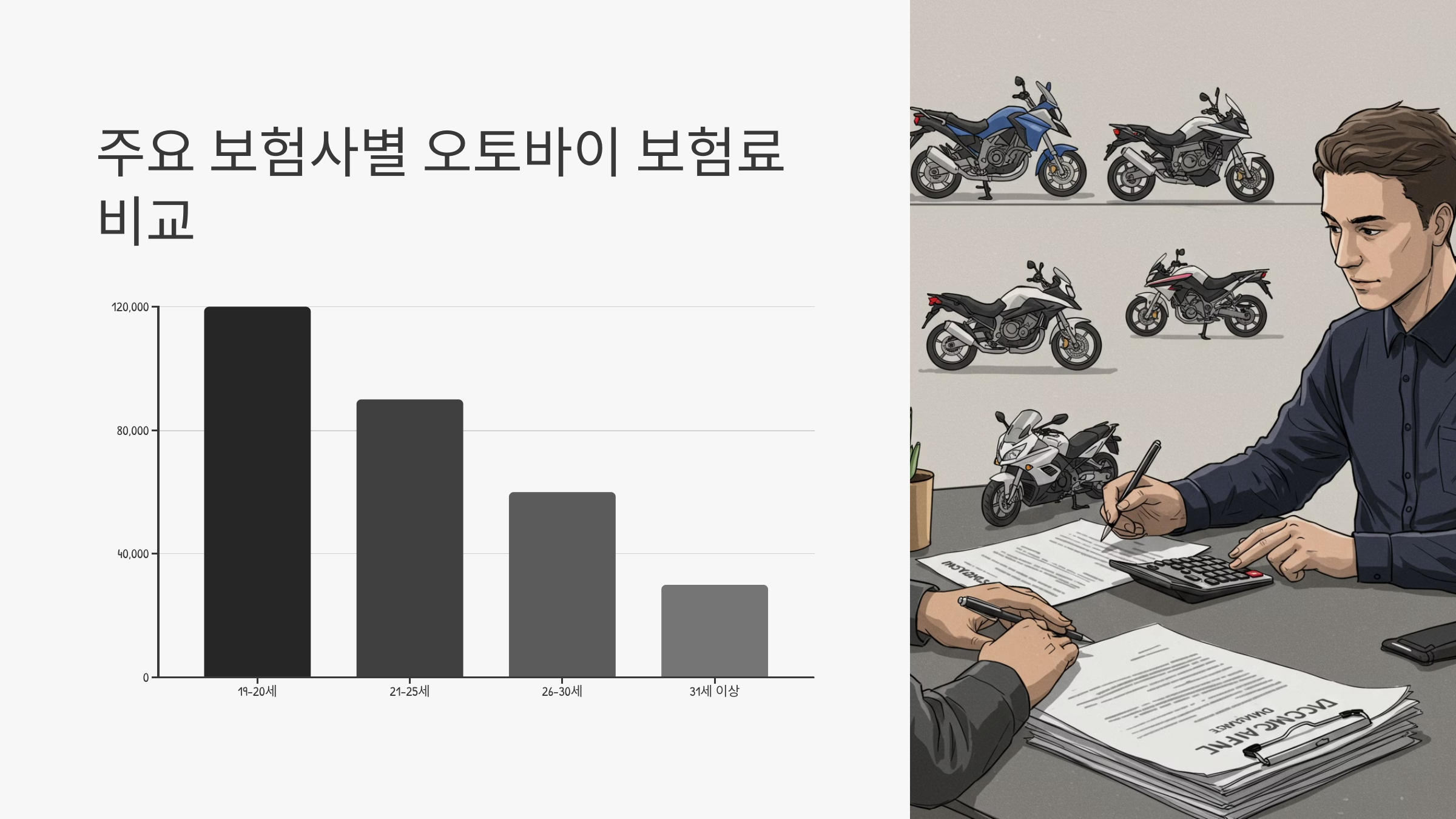

오토바이 보험료는 보험사마다 다르며, 운전자 연령, 차량 배기량, 가입 조건 등에 따라 달라져요. 여러 보험사를 비교해보고, 가장 유리한 조건을 선택하는 것이 중요해요.

🏍 오토바이 보험료 비교표

| 보험사 | 책임보험 (연간) | 종합보험 (연간) | 특징 |

|---|---|---|---|

| 삼성화재 | 30만 원 | 80만 원 | 신규 가입자 할인 |

| DB손해보험 | 28만 원 | 75만 원 | 장기 무사고 할인 |

| 현대해상 | 32만 원 | 85만 원 | 이륜차 특약 강화 |

| KB손해보험 | 27만 원 | 70만 원 | 최저가 보장 |

✅ 보험료 비교 시 고려할 요소

- 📜 보장 범위: 대물·자차 보장이 포함되는지 확인

- 🛵 배기량: 50cc, 125cc, 250cc 이상에 따라 보험료 차이 발생

- 👤 운전자 연령: 20대 미만은 보험료가 높음

- 🛠 특약: 무사고 할인, 다이렉트 가입 할인 등 활용

보험사별 가격 차이가 크므로, 본인의 운행 패턴과 예산에 맞게 선택하세요! 💡 이제 보험료를 절약하는 방법을 알아볼까요? 💰

💰 오토바이 보험료 절약 방법

오토바이 보험료는 자동차보다 상대적으로 비싸지만, 몇 가지 방법을 활용하면 보험료를 절약할 수 있어요! 👇

📌 보험료 절약하는 5가지 방법

- ✅ 다이렉트 보험 가입: 설계사 수수료가 없어 최대 10~20% 저렴해요.

- 🏍 배기량 낮은 오토바이 선택: 50cc, 125cc 이하 차량은 보험료가 낮아요.

- 🛡 무사고 할인: 무사고 1년 유지 시 다음 갱신 때 보험료 할인 가능.

- 📑 특약 활용: 주행거리 특약, 가족 운전 특약을 적용하면 추가 할인돼요.

- 💳 카드 할인 혜택: 특정 카드 사용 시 5~10% 할인 제공.

📊 보험료 절약 시뮬레이션

| 절약 방법 | 할인율 | 예상 할인 금액 (연간) |

|---|---|---|

| 다이렉트 가입 | 10~20% | 7만 원 ↓ |

| 무사고 유지 | 5~10% | 5만 원 ↓ |

| 특약 가입 | 5~15% | 6만 원 ↓ |

📢 다이렉트 보험 가입 방법

- 🔍 보험사 홈페이지 접속 (삼성화재, DB손해보험, KB손해보험 등)

- 📝 기본 정보 입력 (차량번호, 배기량, 운전자 연령)

- 💡 추가 특약 선택 (대물, 자차, 자기신체사고 등)

- 💳 보험료 비교 후 결제

- 📩 가입 완료 및 보험 증명서 확인

이 방법을 활용하면 오토바이 보험료를 효과적으로 절감할 수 있어요! 🚀 이제 보험 사고 발생 시 보험금을 청구하는 방법을 알아볼까요? 🔍

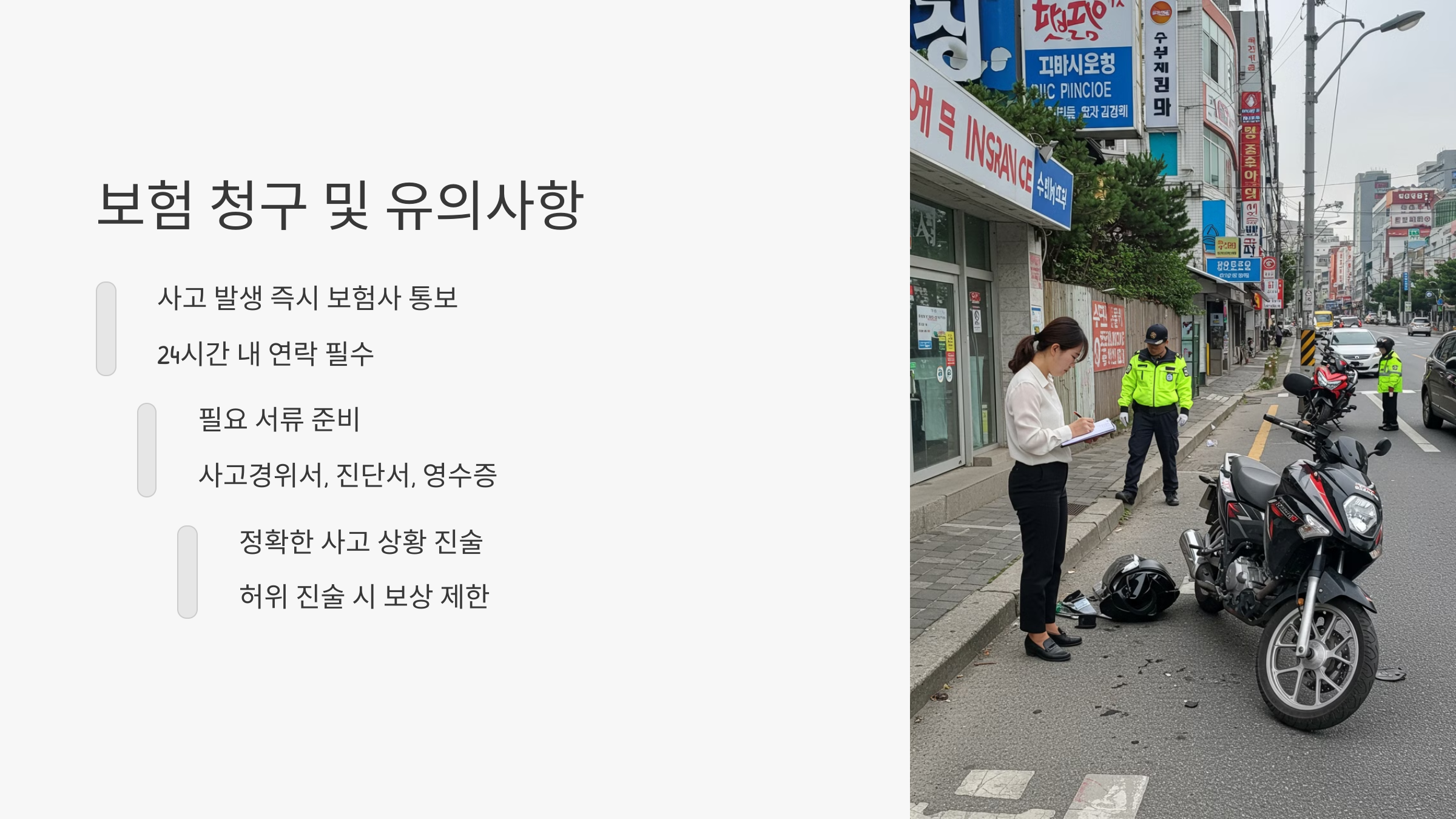

📝 보험 청구 및 유의사항

오토바이 사고 발생 시 보험금을 청구하는 방법을 미리 알아두면 긴급 상황에서도 신속하게 대처할 수 있어요. 🚑

📌 오토바이 사고 발생 시 보험 청구 절차

- 🚨 사고 발생 즉시 119 또는 112 신고

- 📸 사고 현장 사진 및 영상 촬영 (차량 파손, 상대방 차량 번호 등)

- 📝 보험사 콜센터에 사고 접수 (보험사 앱 이용 가능)

- 🏥 부상 발생 시 병원 치료 및 진단서 발급

- 📑 필요 서류 제출 후 보험금 청구

📂 보험금 청구 시 필요한 서류

| 서류 종류 | 설명 |

|---|---|

| 📄 사고 접수 확인서 | 보험사에 사고 신고 후 발급 |

| 📑 진단서 (부상 발생 시) | 병원에서 발급한 치료 기록 |

| 📷 사고 현장 사진 | 차량 손상, 도로 상황, 상대 차량 번호 등 |

| 💳 수리비 영수증 | 정비소에서 발급한 수리비 내역 |

⚠️ 보험 청구 시 유의사항

- 🚫 허위 보험 청구는 불법 (적발 시 보험금 환수 및 법적 처벌 가능)

- 💡 대인 사고 발생 시 합의 필수 (합의서 없이 보험금 지급 어려움)

- ⏳ 보험금 청구 기한 확인 (사고 발생 후 3년 이내 청구 가능)

보험 청구 절차를 숙지하면 사고 발생 시 신속하게 대처할 수 있어요! 🚑 이제 오토바이 보험에 대한 자주 묻는 질문(FAQ)을 확인해볼까요? ❓

❓ FAQ

Q1. 오토바이 보험은 반드시 가입해야 하나요?

A1. 네, 책임보험은 법적으로 의무 가입 대상이에요. 미가입 시 최대 30~50만 원의 과태료가 부과될 수 있어요.

Q2. 오토바이 보험료는 왜 이렇게 비싼가요?

A2. 오토바이는 사고 위험이 높아 보험사의 손해율이 크기 때문이에요. 특히 20대 이하, 250cc 이상 배기량 모델은 보험료가 더 높아요.

Q3. 50cc 미만 오토바이도 보험이 필요한가요?

A3. 네, 50cc 미만 오토바이도 책임보험 가입이 필수예요. 미가입 시 과태료가 부과될 수 있어요.

Q4. 다이렉트 보험이 더 저렴한가요?

A4. 네, 설계사를 거치지 않아 수수료가 절감되므로 최대 10~20% 저렴할 수 있어요.

Q5. 운전자 연령에 따라 보험료 차이가 있나요?

A5. 네, 20대 이하 운전자는 사고율이 높아 보험료가 비싸요. 30대 이상은 보험료가 비교적 낮아요.

Q6. 보험 가입 후 중도 해지가 가능한가요?

A6. 네, 중도 해지가 가능하지만, 해지 수수료가 발생할 수 있어요. 남은 기간에 따라 환불 금액이 달라져요.

Q7. 사고가 나도 보험료를 올리지 않는 방법이 있나요?

A7. 경미한 사고는 자비로 처리하거나, 보험사에 사고 경감 특약이 있는지 확인해보세요.

Q8. 배달용 오토바이도 일반 보험에 가입할 수 있나요?

A8. 아니요, 배달용 오토바이는 별도의 '업무용 보험'에 가입해야 해요. 일반 보험으로 배달 운행 시 보상이 제한될 수 있어요.

오토바이 보험은 안전과 직결되는 중요한 요소예요! 🏍💡 보험료를 절약하면서도 최적의 보장을 받을 수 있도록 신중하게 비교해보세요. 😊